新NISA導入後、利用者がさらに急増!新しい制度とは?

本記事では2024年からの新NISAの概要を、わかりやすく解説していきます。

そもそもNISAとは?

NISAとは、投資で得られた利益に税金がかからないお得な制度です。

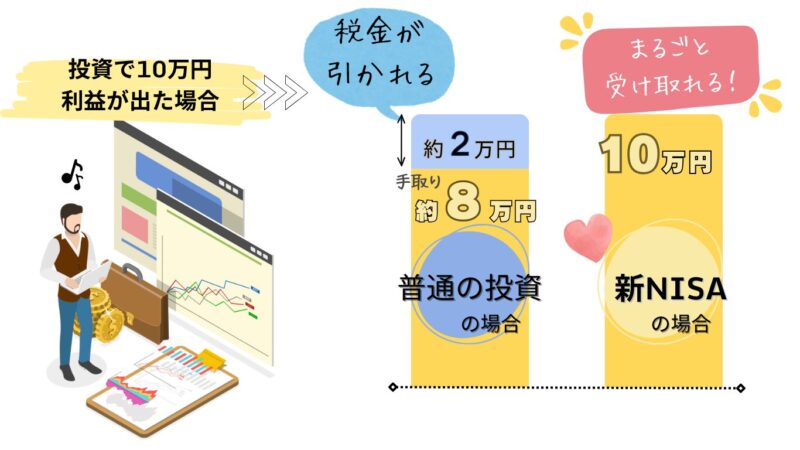

例えば、投資で10万円の利益があったとします。

通常だと税率20.315%かかるので、約2万円の税金が引かれ手取りは約8万円ですね。

それがNISA口座を利用すれば非課税になり、利益の10万円を全て受け取れるのです。

何かにつけて税金がかかる世の中で、一切非課税だなんて嬉しい!

新NISAの「つみたて投資枠」と「成長投資枠」とは?

つみたて投資枠とは

長期の積立と、分散投資に適している一定の投資信託のみに投資することができる投資枠です。

つまりは投資初心者でも手軽に始められる投資枠になります。

投資経験ゼロの私でも大丈夫かしら?

証券会社によっては100円から投資が始められるので、初心者の方でも安心です。

初心者におすすめの証券会社は後ほどご紹介しています!

投資信託とは:投資の専門家が個人の投資家に代わって株式や債券、その他の金融商品(例えば、不動産投資信託(REITs))など、いろいろな資産を購入してひとまとめにした『株の詰め合わせ』のようなもの。安い手数料で提供してくれます。

成長投資枠とは

上場株式や投資信託(上場投資信託(ETF)や不動産投資信託(REIT)を含む)等に投資ができる枠になります。

こちらはつみたて投資枠よりも様々な商品を選べるので、知識豊富で投資経験のある方に適しています。

まとまった資金を投資に回せる方や、自分で金融商品を選べるなど知識がある方におすすめです。

新NISAの変更点!旧NISAとの違い

新NISAになってからどこが変わったのか、比較して見てみましょう。

非課税期間が無期限になった

新NISAでは非課税保有期間が無期限化されたことで、長期投資がしやすくなりました。

旧NISAの頃は非課税期間が決められていたので、期間終了後には課税口座に移さなければいけない手間があったのです。

それが、無期限になった新NISAではその心配が無いので、心置きなく投資が出来るようになりました。

旧NISAの非課税期間は「一般NISA」が5年「つみたてNISA」が20年でした。

両方の投資枠が無期限になったことは新NISA最大のメリットと言われています。

投資枠の併用が可能になった

新NISAでは「つみたて投資枠」と「成長投資枠」が併用できます。

旧NISAではどちらかしか選べず、またどちらを選ぶかによって投資できる商品も違いがありました。

しかし新NISAでは両方を同時に利用できるようになったので、例えば

「つみたて投資枠で安定的に資産を積み立てながら、成長投資枠でリターンが大きい株式にも投資してみる」など

リスクとリターンのバランスを取りやすくなりました。

投資初心者から上級者まで、より多くの人が満足できる制度になったんですね!

口座開設期間が永続化

新NISAになってからは、いつ口座を開設しても平等にお得になりました。

というのも、旧NISAだと口座を開設する期間に制限があり、投資を始めるタイミングが遅いとNISAのメリットを最大限に受けられないことがあったのです。

| 旧NISA | つみたてNISA | 一般NISA |

| 口座開設期間 | 2042年まで | 2023年まで |

| 新NISA | つみたて投資枠 | 成長投資枠 |

| 口座開設期間 | 無期限 | 無期限 |

新NISAではその制限がなくなったので、投資を始めたいと思ったときにいつスタートしても、メリットを100%受けられるんです。

新NISAのお得な制度は一生涯です。自分のタイミングで、ライフステージに合わせて安心投資が始められます。

非課税保有限度額が大幅に拡大

新NISAでは非課税になる限度額が大幅に増えたので、より多くの資金を非課税で運用できるようになりました。

旧NISAでは、つみたてNISAが合計800万円(年間40万円×20年分)、一般NISAが合計600万円(年間120万円×5年分)でした。

一方新NISAでは、非課税枠がつみたて投資枠と成長投資枠を合わせて1,800万円まで大きく拡大されています。

ただし成長投資枠はそのうちの1,200万円までしか利用できないので、注意が必要です。

新NISAのメリットとデメリット

新NISAのメリット

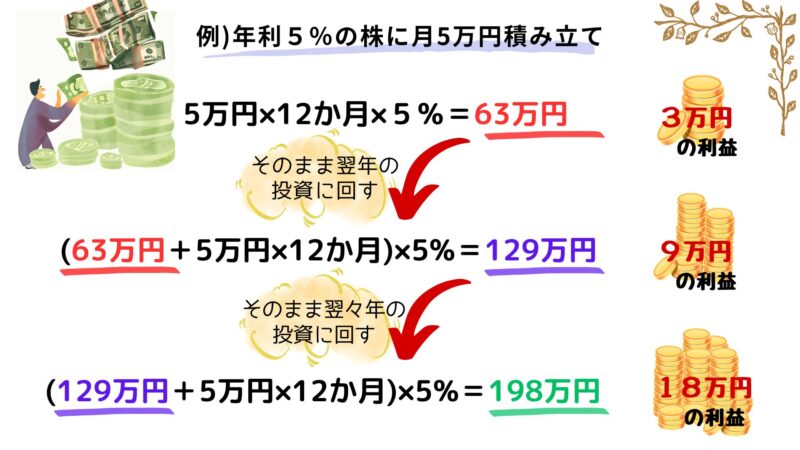

非課税期間が無期限であるため、複利効果を最大限活用できる!

新NISAの長期投資では、複利効果を存分に得られます。

複利効果とは、投資で得た利益をまるまる翌年の投資にプラスすることで、

雪だるま式に資産が増えていく効果のことです。

本来なら引かれるはずの税金も、まるごと翌年に投資出来ます。

下の例を見てみましょう。

非課税期間が無期限なので、これを永遠と繰り返せるわけです。

さらに元本が大きければ大きいほど、資産が膨張するスピードも早くなりますね!

リスク分散がしやすくなる

新NISAの「つみたて投資枠」と「成長投資枠」の併用が可能になったことで、リスク分散がしやすくなりました。

「つみたて投資枠」は、主にインデックスファンドなどの低リスク商品への投資が多く、リスクは低く抑えられます。

一方「成長投資枠」は、リスクの高い個別株などへの投資が可能です。

両方の投資枠を組み合わせれば、安全に積みたてしながらも、いろいろ挑戦することができるわね!

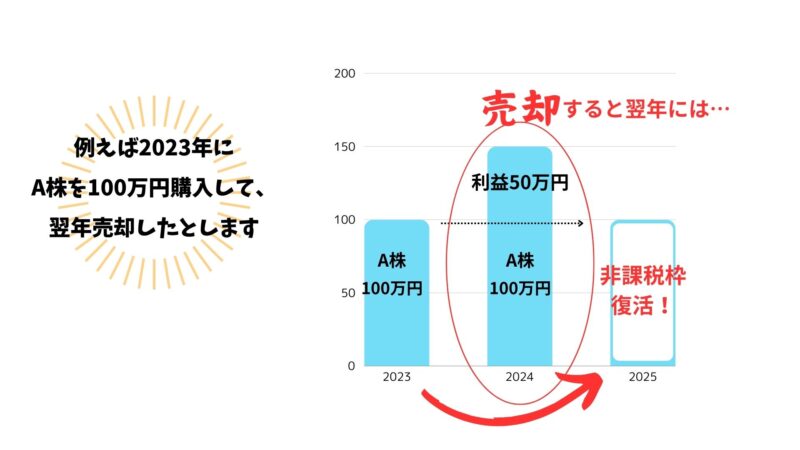

非課税枠がよみがえる

新NISAでは「枠の再利用」が可能になりました。

たとえ投資枠を使い切っても、売却するとその分の非課税枠が翌年に復活するので、再度投資が出来るのです。

これは旧NISAには無かった、新NISAならではの機能です。

こうして枠を再利用しながら長期にわたって売買を繰り返す場合、実質1800万円を超えて投資することも可能になります。

※ 1800万円は新NISAの非課税限度額です。

新NISAのデメリット

新NISAにデメリットなんてあるの?

短期間の投資には向いていない

これだけお得な新NISAですが、短期間での投資には向いていないという側面があります。

新NISAの主な目的は長期的な資産形成を支援することなので、

利益が非課税になる大きなメリットも、短期間ではあまり活かせません。

例えば、S&P 500 ( 米国株式市場の株価指数のひとつ ) のデータでは、短期売買を行った場合の年間リターンが平均して5.6%に対し、長期保有では8.0%のリターンが得られることが示されています。

よって、新NISAを活用するなら、長期保有を前提とすることをおすすめします。

新NISAを始めたい!気を付けるポイント

手数料の低い商品を選ぶ

新NISAでは税金はかかりませんが、投資信託を購入する際の手数料(信託報酬)はかかります。

長期投資を行うにあたって、この手数料は非常に重要です。

例えば50万円を一括投資し、年利5%で20年間運用する場合、

手数料が0.2%の投資信託と

手数料1%の投資信託だと、20年後の運用利益には約18万円の差が出るんです。

長期投資になればなるほど、コストの差は出てくるってわけね。。

せっかくの非課税なので、信託報酬も出来る限り抑えたいですよね!

そんな方には信託報酬最安値の「eMAXIS Slim 全世界株式(オールカントリー)」が一番おすすめです。

商品についてはまた、後ほどご紹介いたします!

分散投資を心がける

先ほど上記で新NISAを利用する際は、さまざまな投資商品を組み合わせることで、リスクを分散できると説明しましたが、

投資先の国を分散させることも意識すると、為替の変動によるダメージも低減できます。

外国のお金の価値が変わると、

株価の値動きに影響します。

ですが、すべての国が同じように変わるわけではありません。

よって外国株に投資する場合、いろいろな国に投資しておけば、

急な為替変動のダメージを抑えられます。

ほったらかし精神を貫く

新NISAの長期投資では、短期的な市場の変動に惑わされず「じっくり保有することで、より大きなリターンが得られる可能性が高まる」ことをきちんと理解しておく必要があります。

長期投資のメリットを理解していないがために、少し値上がりしただけで利益を確定させたり、

大きく値下がりすると動揺して解約したりする人をよく見かけます。

実際、2019年からのアメリカの株価はコロナ禍で暴落し、その時期に株を買った人は一時大損してしまった形になりました。

しかしその後、株価は回復し順調に上がり続けています。

大損した時、途中で売却せずに持ちこたえた人は、結果的には多くの利益を手に入れられたのです。

きちんと腰を据えて長期投資に取り組めるかどうかが、順調にお金を増やす成功の鍵ね!

新NISAの口座開設

新NISAを始めるには、銀行や証券会社でNISA口座を開設する必要があります。

ここではネット証券をおすすめする理由と、おすすめの証券会社をご紹介します!

銀行よりネット証券がおすすめな理由

新NISAの口座開設には、銀行よりも証券会社、特にネット証券がおすすめです。

なぜなら毎月の自動積み立てをクレジットカードで出来ることと、ポイントが貰えることで、ポイントを含めた利益率で運用が出来るからです。

SBI証券や楽天証券で毎月の積立をクレジットカードで行った場合、

0.5%〜1%のポイント還元を受けることができるので、年利5%だった場合、実質6%で運用出来ることになります。

同じ新NISAを始めるにしても、ネット証券なら無条件にお得になりますよね!

おすすめの証券会社

新NISAの口座開設には、SBI証券か楽天証券が特におすすめです。

理由はポイントが貰える点に加えて、現在手数料が無料だからです。

SBI証券と楽天証券には、ネット証券の圧倒的なメリットが詰まっていると言えるでしょう。

おすすめの投資信託3選!

ここでは、新NISAを利用する際におすすめの投資信託をご紹介します。

投資信託とは、投資家から集めたお金を、運用のプロがさまざまな投資先に分散させて運用し、

それを一つにまとめたもののことを言います。

運用自体を専門家がやってくれるので、初心者でも安心して投資を始められます。

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 米国株式(S&P500)がおすすめな理由を3つご紹介します。

- 米国市場は安定的に成長し続けていているから。

- アメリカは、アップルやアマゾンなどの既にある大きな会社だけではなく、

ズームやオープンエーアイなどの大きな会社が次々と生まれているから。 - さらにS&P500は、年に4回行われる業績評価によって、常に厳格な基準をクリアした優良企業のみが選ばれているから。

こんなの成長するしかないじゃない!

多くの投資家に支持されているのも納得ね~。

S&P500は、アメリカの代表的な500社(アップル、アマゾン、マイクロソフトなど)の株価をまとめた指数で、

米国経済の成長をそのまま反映しています。

eMAXIS Slim 全世界株式(オールカントリー)

eMAXIS Slim 全世界株式(オールカントリー)がおすすめの理由を3つご紹介します。

- 一つの投資信託で世界中の株に投資できるから。

- 全世界とはいえ米国株が60%を占めているので、米国株の成長力も享受しながら、他の国 (地域) にも投資出来るから。

- オールカントリーは世界経済全体の成長に連動するため、国の経済状況に関わらず安定した成長が期待できるから。

全世界株式を投資対象とする投資信託はいくつもありますが、オールカントリーは特に人気が高く、

投資する人や投資額が多いため、投資信託全体の中でもトップクラスの大きさです。

eMAXIS Slim 国内株式(TOPIX)

eMAXIS Slim 国内株式(TOPIX)がおすすめな理由3つをご紹介します。

- 日本株なので、為替リスクが無いのが圧倒的な魅力。

- 低コストで日本の大企業全体に分散投資ができるから。

- 信頼性の高い運用会社である三菱UFJ国際投信によって運用されているから。

日本は比較的安定しているし、為替変動のリスクがないのは安心よね。

このeMAXIS Slimシリーズは信託報酬が低く、長期的な投資に非常に適しています。

新NISAのまとめ

新NISAは、非課税保有期間の無期限化や投資枠の併用が可能になるなど、投資経験がない人でもより挑戦しやすく改正されました。

元本1800万円分の利益が一生涯非課税なので、まだNISA口座を解説していない人は少額から始めてみてはいかがでしょうか?